Você já parou para pensar se o seu financiamento de veículo está realmente dentro do que o mercado considera justo?

Muitos consumidores descobrem tarde demais que estão pagando juros abusivos, tarifas escondidas e encargos ilegais que aumentam o valor total do contrato em até 50% ou mais.

O problema é tão comum que já existem decisões judiciais e normas específicas para coibir abusos — mas poucos consumidores sabem identificar os sinais.

Se você sente que as parcelas são altas demais, se o saldo devedor nunca diminui ou se o valor final do financiamento parece muito acima do esperado, este artigo foi feito para você.

A seguir, você entenderá como identificar juros abusivos, quais regras o Banco Central usa para analisar o mercado, quando é possível revisar um contrato e como agir se estiver pagando a mais.

O que são juros abusivos no financiamento de veículo

Definição e contexto geral

Juros abusivos são cobranças acima do razoável, que colocam o consumidor em desvantagem exagerada em relação ao banco ou financeira.

Eles surgem quando:

- a taxa é muito superior à média praticada no mercado;

- há encargos escondidos inseridos no contrato;

- o CET (Custo Efetivo Total) é inflado artificialmente;

- existem práticas ilegais, como venda casada de seguros ou capitalização indevida.

Diferença entre juros normais e abusivos

Nem toda taxa alta é automaticamente abusiva.

Financiamentos têm variações naturais conforme:

- risco da operação

- score do cliente

- prazo contratado

- tipo de veículo

- relacionamento com o banco

O problema começa quando o contrato se distancia exageradamente dos padrões de mercado ou contém cláusulas que desequilibram a relação de consumo.

Como identificar se seu financiamento tem juros abusivos

1. Compare a taxa do contrato com a taxa média do mercado

O Banco Central divulga periodicamente a taxa média de juros para financiamentos de veículos.

Se a taxa do seu contrato estiver muito acima dessa média, há um forte indício de abuso — principalmente quando a diferença ultrapassa 100%.

Exemplo:

- Taxa média do mercado: 1,8% ao mês

- Seu contrato: 3,5% ao mês

→ Existe possível abusividade.

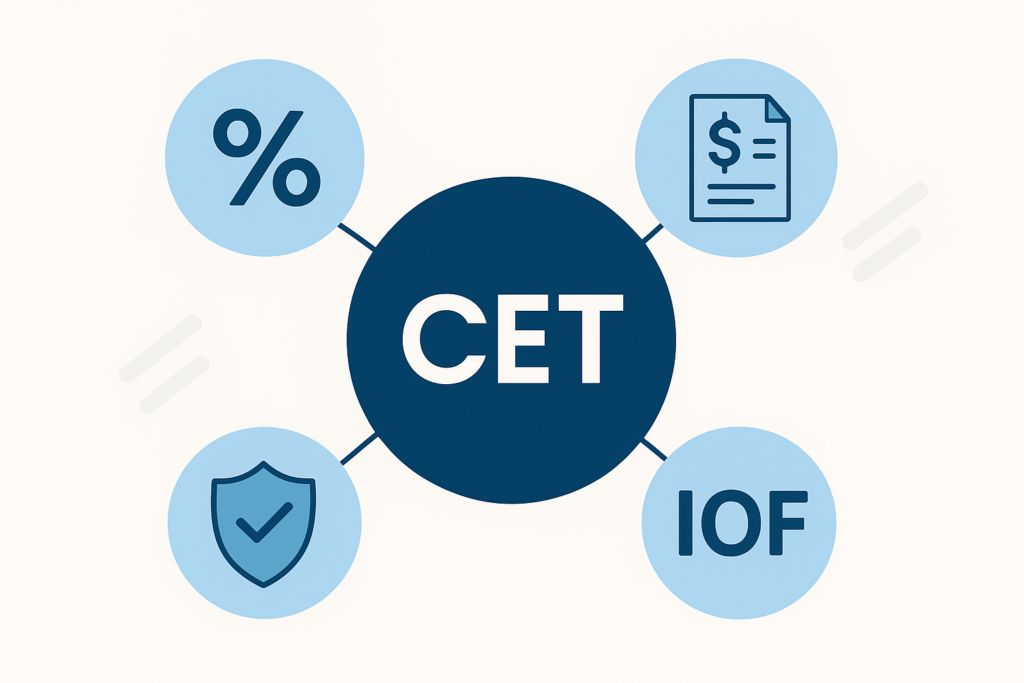

2. Analise o CET (Custo Efetivo Total)

O CET engloba todos os custos:

- juros

- IOF

- tarifas administrativas

- seguros embutidos

- serviços agregados

- taxas de registro

Mesmo com juros aparentemente baixos, o CET pode estar inflado e tornar o contrato abusivo.

3. Procure cobranças escondidas

Algumas financeiras inserem valores como:

- Seguros não solicitados (venda casada)

- Tarifa de avaliação do bem

- Tarifa de cadastro exagerada

- Serviços de assistência supostamente obrigatórios

4. Verifique excesso de encargos por atraso

Encargos abusivos incluem:

- multa acima de 2%

- juros de mora superiores a 1% ao mês

- honorários automáticos sem previsão

- comissões de terceiros indevidas

5. Observe se há capitalização de juros

A capitalização (juros sobre juros) só é válida quando expressamente prevista no contrato.

Quando ocorre sem autorização, pode tornar o financiamento muito mais caro.

Leia também: Quantas Parcelas Atrasadas Dá Busca e Apreensão do Veículo?

Taxas, CET e regras do Banco Central

O Banco Central serve como referência oficial para analisar abusividade.

Ele divulga, mensalmente, a média de juros do mercado, e esse indicador é amplamente utilizado em perícias, revisões judiciais e negociações.

Pontos importantes:

- Se a taxa estiver muito acima da média, indica abuso.

- Se o CET estiver acima do padrão do mercado, também indica irregularidade.

- Financiamentos com condições discrepantes sem justificativa podem ser contestados.

⚠ Importante:

Apenas ter juros maiores que a média não garante automaticamente a abusividade.

É necessário avaliar o conjunto do contrato, tarifas, CET e desequilíbrio econômico.

Cláusulas abusivas mais comuns em financiamentos

Venda casada de seguros

É ilegal exigir seguro prestamista, proteção veicular, garantia estendida ou serviços adicionais como condição para liberar o financiamento.

Tarifas excessivas

Cobranças comuns que podem ser abusivas:

- Tarifa de avaliação do bem muito acima da média

- Tarifa de cadastro duplicada

- Serviços de terceiros não contratados

- Honorários embutidos no CET

Capitalização não informada

Quando o contrato embute juros compostos sem clareza, o consumidor é colocado em desvantagem.

Comissão de permanência indevida

Algumas financeiras tentam incluir comissões de permanência ou cobranças não previstas, violando normas do sistema financeiro.

Quando vale a pena revisar o contrato

Revisar o contrato é útil quando:

- A parcela pesa demais no orçamento

- O saldo devedor aumenta mesmo pagando em dia

- O CET está muito acima do mercado

- Há indícios de tarifas indevidas

- Você perdeu renda e precisa renegociar

- O veículo corre risco de busca e apreensão

Uma ação revisional pode:

- Reduzir o valor das parcelas

- Diminuir juros

- Retirar encargos indevidos

- Recalcular o saldo devedor

- Estancar juros abusivos em atraso

Confira: Quanto Tempo de Atraso Para Dar Busca e Apreensão?

O que pode ser revisto judicialmente

- Taxa de juros: se muito acima da média

- CET inflado

- Tarifas ilegais

- Cobranças duplicadas

- Venda casada de seguros

- Capitalização indevida

- Encargos abusivos por atraso

O juiz pode determinar:

- devolução do valor cobrado indevidamente

- redução da taxa de juros

- correção do saldo devedor

- novo cronograma de pagamento

Passo a passo para descobrir se você paga juros abusivos

1. Reúna a documentação

- contrato de financiamento

- comprovantes de pagamento

- extratos

- boletos

- proposta original

2. Verifique a taxa de juros contratada

Compare com a média do mercado.

3. Confira o CET

Ele deve estar destacado no contrato.

4. Analise tarifas e seguros

Cuidado com cobranças indevidas.

5. Compare o valor total com o valor do veículo

Se o financiamento dobra de valor, há risco de abuso.

6. Envie o contrato para análise técnica

Profissionais especializados conseguem identificar abusos que passam despercebidos.

Confira: Como funciona a busca e apreensão de veículos? Entenda o Processo Passo a Passo

Como evitar juros abusivos antes de financiar

- Pesquise taxas em diferentes bancos

- Peça simulação com CET antes de fechar negócio

- Leia todo o contrato, principalmente as letras miúdas

- Recuse seguros e serviços que não deseja

- Evite financiamentos com parcelas “baixas demais” no início

- Desconfie de ofertas “fácil aprovação”

- Sempre compare o valor total do financiamento

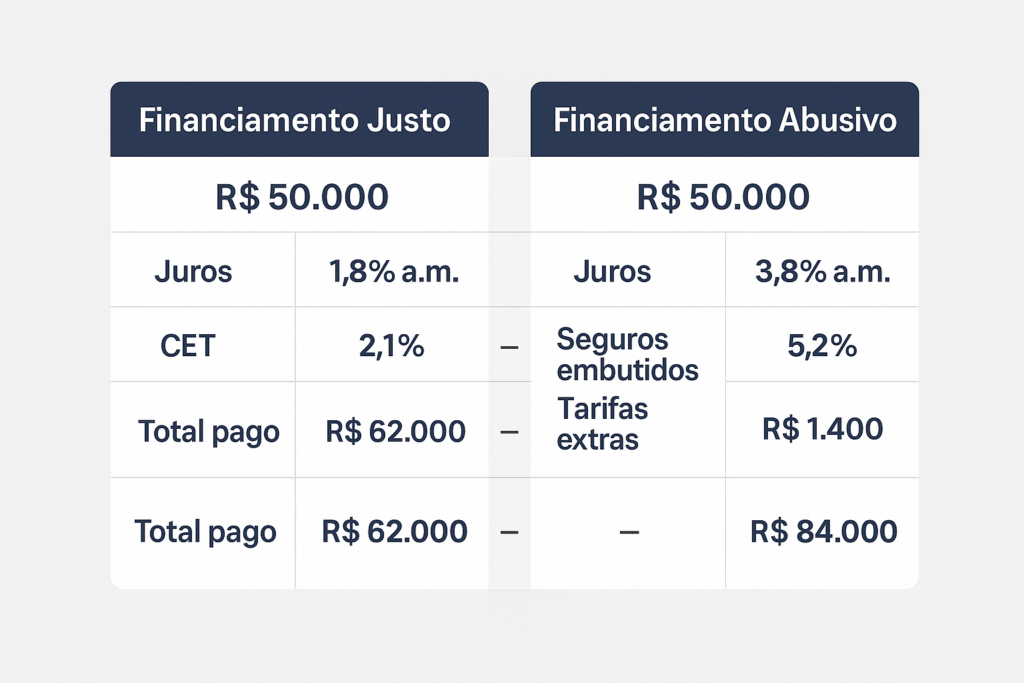

Exemplos práticos

Exemplo 1: Financiamento justo

- Veículo: R$ 50.000

- Juros: 1,8% a.m.

- CET: 2,1%

- Total pago: R$ 62.000

Exemplo 2: Financiamento abusivo

- Veículo: R$ 50.000

- Juros: 3,8% a.m.

- CET: 5,2%

- Seguros embutidos: R$ 2.900

- Tarifas extras: R$ 1.400

- Total pago: R$ 84.000

Diferença no total: R$ 22.000 — apenas por abusos contratuais.

Conclusão

Juros abusivos em financiamento de veículo são muito mais comuns do que parecem — e podem aumentar o valor total pago em dezenas de milhares de reais.

A boa notícia é que existem meios legais para corrigir abusos, revisar o contrato e até recuperar valores pagos indevidamente.

Se você suspeita que está pagando a mais, a melhor atitude é não ignorar os sinais.

Buscar uma análise profissional pode revelar erros, tarifas escondidas e cláusulas ilegais que impactam diretamente o seu bolso.

As pessoas também perguntam:

1. O que caracteriza juros abusivos em um financiamento de veículo?

Juros abusivos são cobranças que colocam o consumidor em desvantagem exagerada. Isso pode ocorrer quando a taxa contratada está muito acima da média do mercado, quando o CET está inflado ou quando o contrato contém tarifas e seguros embutidos sem autorização. Também caracterizam abusividade a venda casada, a capitalização não informada e encargos excessivos por atraso.

2. Como saber se meu financiamento tem juros abusivos?

O primeiro passo é comparar a taxa de juros do seu contrato com a taxa média publicada pelo Banco Central. Depois, avalie o CET, analise tarifas e verifique a presença de seguros não solicitados. Se o valor total do contrato estiver muito acima do valor do veículo, há forte indício de cobrança indevida. A confirmação final vem com uma análise técnica do contrato.

3. O que é o CET e por que ele importa?

O CET (Custo Efetivo Total) é o indicador mais importante do financiamento, pois inclui todos os custos da operação. Mesmo que a taxa de juros pareça baixa, o CET pode estar alto por causa de tarifas escondidas, seguros embutidos e cobranças indiretas. Por isso, ele é o fator número um avaliado em revisões de contratos.

4. Posso pedir revisão do contrato se os juros estiverem altos demais?

Sim. Sempre que houver desequilíbrio significativo entre o que diz o contrato e o que é praticado pelo mercado, é possível pedir revisão. O juiz pode determinar redução de juros, exclusão de tarifas ilegais, devolução de valores cobrados indevidamente e recálculo do saldo devedor. A revisão também pode evitar busca e apreensão quando há atraso.

5. Quais documentos preciso para revisar meu financiamento?

Os principais documentos são: contrato de financiamento, comprovantes de pagamento, extrato da dívida, boletos mensais, simulação entregue pelo banco na contratação e comprovantes de tarifas e seguros. Quanto mais completo o conjunto, mais precisa será a análise e mais fácil identificar abusos.

Artigos Recomendados: